平成29年度の税制改正により、平成30年分以降の配偶者控除及び配偶者特別控除の取扱いが変更されています。

年末調整だけの給与所得者の方は、会社が手続きしていますので、ご心配ないですが、

確定申告をされる方は、控除額にご注意ください。

”引用元:国税庁HP”

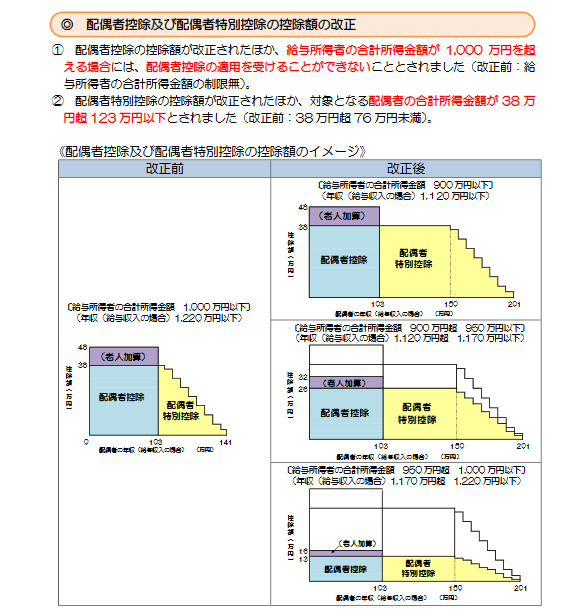

例えば、この図のように、改正前は、配偶者の給与収入が103万円以下の場合、本人の収入にかかわらず配偶者控除を適用できました。

しかし、平成30年からは、配偶者の給与収入がたとえ103万円以下であったとしても、本人の給与所得金額が1,000万円(給与収入で1,220万円)を超えるときには配偶者控除を適用できなくなりました。

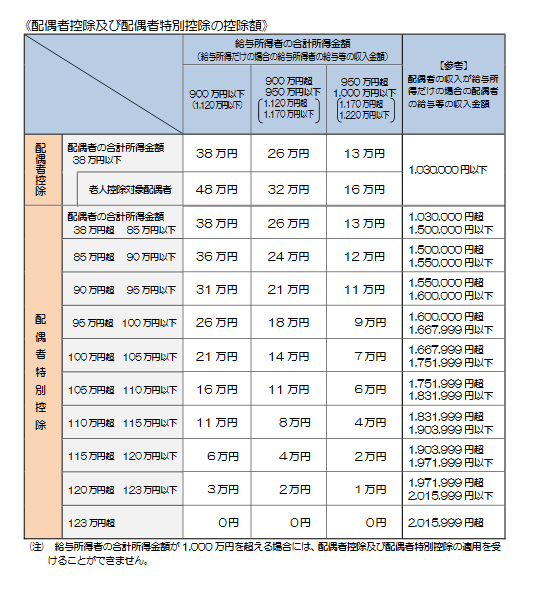

また、配偶者の収入と本人の収入で所得から控除できる配偶者控除と配偶者特別控除の金額が変わります。

次の図がテーブル表ですので、詳しくは、こちらをご覧ください。