平成31年度の税制改正により、2019年4月1日から、「個人版事業承継税制」が創設される予定です。

昨年の税制改正では、10年間限定で非上場株式の相続税・贈与税が100%納税猶予される「法人版特例事業承継税制」が創設されましたが、その個人版ということになります。

具体的には、個人事業者の円滑な事業承継を促進するため、10年間限定で、一定の手続きをすることにより、個人事業者(青色申告者に限ります)の事業用資産の承継に係る相続税・贈与税が100%納税猶予されることになります。

法人版事業承継税制との違いは次の通りです。

<法人版事業承継税制>

非上場株式が対象

<個人版事業承継税制>

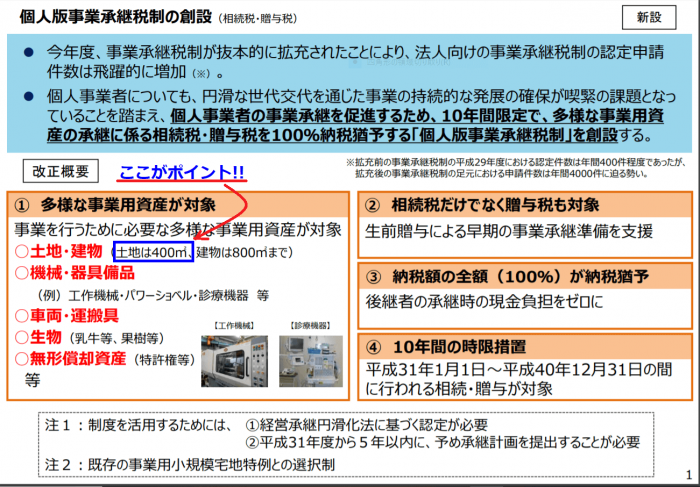

事業を行うために必要な※事業用資産が対象

※事業用の土地建物、機械・器具備品、車両・運搬具、生物、無形償却資産

出典元:中小企業庁HP(一部加筆)

ここで注意しなければならないのは、事業用の土地(400㎡限度)については、小規模宅地等の特定事業用宅地等(400㎡限度)との選択適用となることです。

尚、現行小規模宅地等の特例(措置法第69条の4)のうち、居住用と事業用については併用できますので、個人版事業承継税制を適用した場合であっても、特定居住用宅地等(330㎡限度)は適用可能かと思われます。

いずれにしても、来月以降に経営承継円滑化法施行規則等が改正され、省令や措置法通達などが順次公表されることにより、色々具体的なことが明らかになるかと思います。