医療費控除について

医療費控除は、1年間に自分や家族のために医療費を支払った場合に、その医療費のうちの一定額(最大200万円)を所得から控除できるものです。

医療費控除は、税率をかける前の所得控除の一つですので、効果としては、税率分の所得税が戻ってくる計算になります。(しかし、実際のところ所得税は累進税率のため、戻ってくる税額は、税率が高くなればなるほど、税率分より少なくなります・・・)

今回の確定申告の無料相談会では、医療費控除のご相談が多かったこともあり、少し医療費控除についてまとめてみたいと思います。

まず、医療費控除については近年改正になっている点があります。

改正点の1つ目(領収書について)

以前は、医療にかかった領収書を税務署に提出しなければなりませんでしたが、平成29年分の確定申告から提出不要となりました。

しかし、領収書は5年間保存しておいてください。

もし税務署から求められたときは、領収書を提示または提出しなければなりませんので注意が必要です。

経過措置として、平成2 9年分から平成3 1年分までの確定申告については、医療費の領収書を提出することもできます。お手元に保管するのが面倒な場合には領収書をご提出してください。

但し、いずれにしても平成32年分の確定申告からは領収書が提出できなくなります。

詳しくはこちらをご覧下さい。(☞国税庁リーフレット)

改正点の2つ目(医療費控除の特例について)

平成29年から医療費控除の特例として、セルフメディケーション税制が創設されました。

セルフメディケーション税制は、自分や家族のために対象とされる医薬品等の購入費を支払った場合に、その購入費の合計額のうち一定額を所得から控除額できるもので、最大88,000円が控除可能で、医療費控除との選択となります。

ドラッグストア等で購入した薬などが、セルフメディケーション税制の対象とされる医薬品かどうかは、購入した際のレシートに★印があるかどうかで確認できます。対象である場合には★印が記載されています。

詳しくはこちらをご覧下さい。(☞国税庁リーフレット)

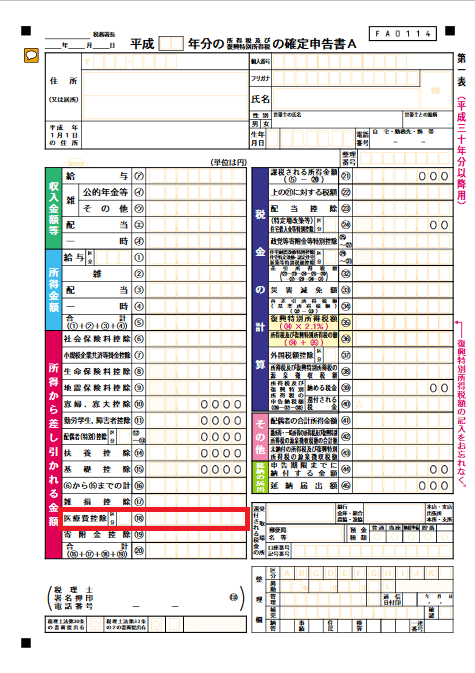

医療費控除も医療費控除の特例であるセルフメディケーション税制も、確定申告書の記入欄は、所得から差し引かれる金額(所得控除)の医療費控除の欄(下図の確定申告書Aの用紙の場合には、左下の⑱の欄)となります。

尚、確定申告書Aは、会社員や年金所得者が使用する用紙で、不動産収入やご商売をされている方は確定申告書Bを使用します。

どちらを利用した方がお得になるかは、年間の医療費の支出額と足切り額が目安となります。

医療費控除は、最大は200万円の控除が可能で※10万円の足切りというものがあり、一方、セルフメディケーション税制は、最大8万8,000円の控除が可能で足切額が1万2,000円となっています。

例えば、年間に支出した医療費が※10万円以下の場合には、原則として医療費控除は使えませんが、その場合でもセルフメディケーション税制の対象とされる医薬品を年間で1万2,000円より多く購入しているようでしたら、セルフメディケーション税制は利用できることになります。

いずれにしても有利不利を考慮して選択適用されると良いでしょう。

まとめると次のようになります。

<医療費控除>

控除額 最大200万円、足切り額 ※10万円

※所得金額の5%と10万円を比較して少ない金額

<セルフメディケーション税制(医療費控除の特例)>

控除額 最大8万8,000円、足切り額 1万2,000円